Cofondateur OIB-Solutions

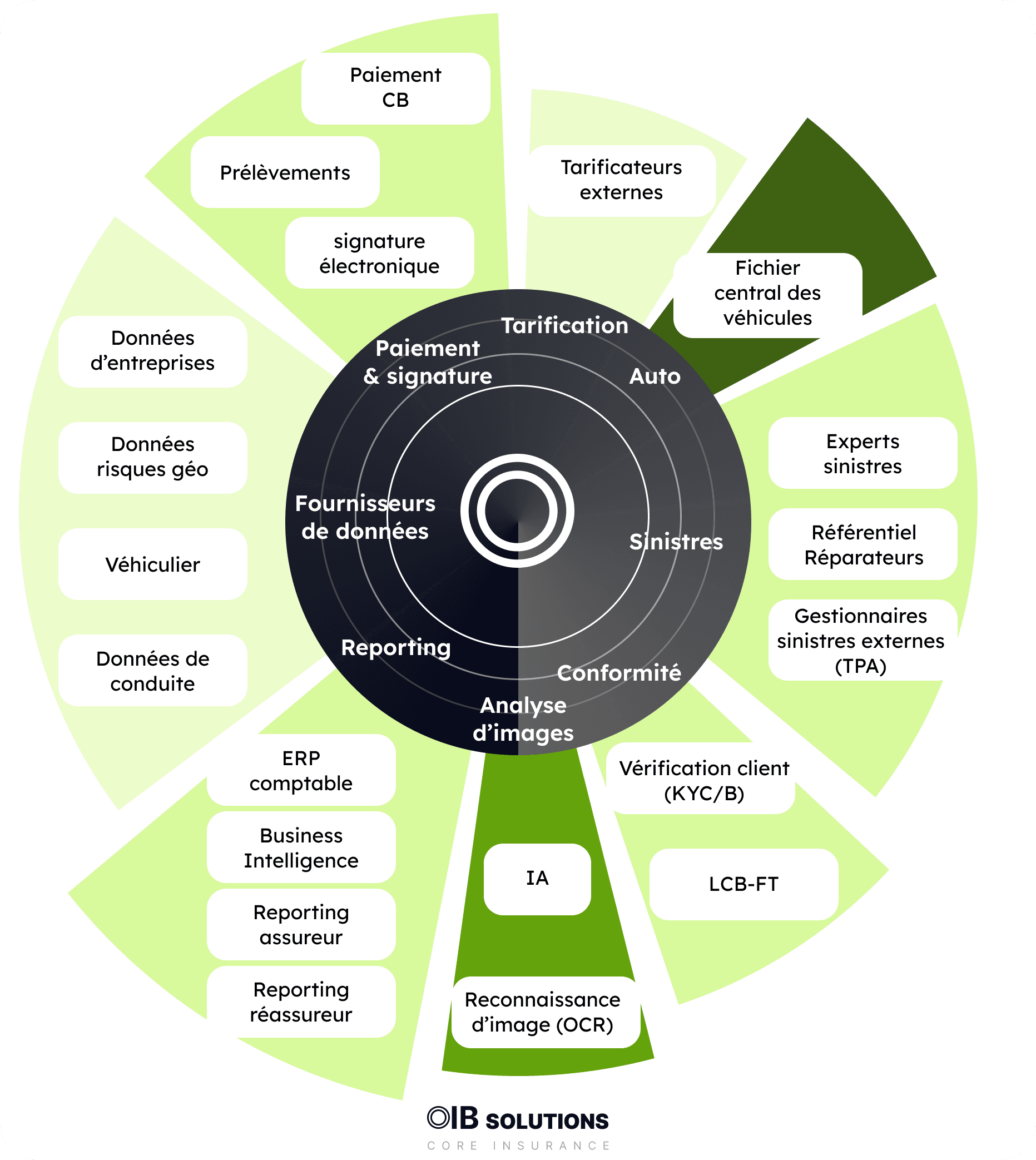

Ecosystème des logiciels et données dans le monde de l'assurance

Lorsqu'un produit d'assurance est construit et prêt à être souscrit, démarre alors un enjeux commercial important : disposer d'un outil pour le commercialiser. L'outil de souscription et de gestion est certes central, mais il est connecté à une kyrielle d'applications tierces.

A travers cet article nous avons voulu lister les différents outils et les sources de données utiles et fréquemment utilisés dans le monde de l'assurance.

1. Fournisseurs de données utiles à la souscription

La souscription de produits d'assurance nécessite parfois d'enrichir avec des données externes :

de la données d'entreprises via l'open data ou des API comme Pappers. Elles permettent de vérifier le type d'entreprise, si une procédure existe, les dirigeants, les informations financières, etc...

des données de type Géorisques pour des assurances liées à l'habitation ou à la construction

des données issues d'un véhiculier, qui sur la base d'une plaque d'immatriculation peuvent retourner les informations sur la marque, la puissance et le modèle du véhicule qui va souscrire l'assurance

Cela peut aussi être des données de conduite par exemple pour un VTC qui dispose d'un boitier enregistrant son accélération, ses freinages, le respect des limites de vitesse, etc...

Ces données sont utilisées aussi bien à la souscription que pour analyser un portefeuille existant et identifier des risques mal déclarés ou des informations qui ne sont plus à jour.

2. Paiement et signature

Etape importante pour la souscription à une assurance : le paiement et la contractualisation avec l'étape de signature électronique. Pour les paiements et prélèvements CB, Stripe est souvent utilisé, mais d'autres solutions françaises existent aussi.

Pour les prélèvements bancaires, des fichiers d'ordres de paiements sont envoyés aux banques (un fichier mensuel par exemple), mais des solutions comme Gocardless existent aussi. Elles évitent d'envoyer des fichiers et permettent d'être plus facilement notifié en cas de rejet de prélèvement.

Côté signature électronique, des solutions relativement connues comme Yousign ou Docusign sont souvent plébiscitées. Elles permettent une souscription "full digitale" sans papier.

3. Tarificateurs externes

Pour de nombreuses assurances, la tarification est simple à modéliser. Pour d'autres, des données externes peuvent être appelées par API. Par ailleurs certains courtiers n'ont pas la grille de tarification fournie par leur assureur qui peut dans ce cas fournir une API à qui on donne les paramètres de tarification et qui renvoie le tarif (ou la décomposition du tarif par garantie).

4. Fichier central des véhicules

Le fameux FVA qui a fait parler de lui récemment avec la suppression de la carte verte pour les assurances des véhicules auto, moto, camions, camping-car, etc..

Chaque nouveau véhicule assuré doit voir ses données être transférées dans ce fichier utilisé lors de contrôles d'un contrôle de gendarmerie ou de police.

5. Gestion des sinistres

La gestion des sinistres peut être très complexe. De nombreux courtiers et assureurs ne la traitent d'ailleurs pas et délèguent cette tâche à des sociétés spécialisées. Le logiciel de gestion de souscription doit alors être en mesure de communiquer les informations du contrat et de l'assuré pour la société qui gère les sinistres.

6. Conformité

C'est un point de plus en plus important pour les courtiers et assureurs. Le risque de contrôle et d'amende est important. Il est alors nécessaire de pouvoir se brancher à des outils spécialisés de conformité ou d'intégrer un logiciel de gestion comme OIB Solutions qui intègre un module LCB-FT permettant de vérifier chaque personne physique et chaque personne morale.

La vérification porte sur la présence ou non dans une liste de gels des avoirs, de sanctions internationales ou une liste de personnes politiquement exposées.

7. Outils d'analyse d'images

Les technologies d'analyse d'images, telles que l'OCR et Google Vision, révolutionnent la gestion des données dans l'industrie de l'assurance.

Ces outils permettent une extraction rapide et précise des données à partir de documents scannés, réduisant les erreurs humaines et accélérant les processus administratifs.

L'intégration de l'IA dans ces processus améliore continuellement les capacités d'extraction de données et supporte une gestion plus agile des informations.

Ce type d'outils permet de gagner un temps considérable sur des tâches à faire valeur ajoutée.

8. Reporting

Les outils de gestion doivent permettre un branchement à des ERP comptables (comme Sage par exemple) afin de remonter les informations sur les polices souscrites, les primes payées, les impayés, etc... La finalité étant la production de pièces comptables.

Les données liées aux souscriptions peuvent aussi être analysées dans des outils de Business Intelligence tels que Tableau ou Power BI. Ils permettent d'analyser finement les données et de remonter des indicateurs comme la performance commerciale par courtier, des indicateurs de type S/P et d'autres donnés sur les sinistres par exemple.

Le reporting est aussi un sujet important pour les courtiers ayant une délégation et qui doivent envoyer chaque mois ou chaque trimestre un fichier listant l'ensemble des nouvelles souscriptions, des primes payées, des résiliations, des sinistres déclarés et payés, etc...

En résumé, un logiciel de Core Insurance permettant de gérer une police d'assurance doit être entouré d'un véritable écosystème d'applications tierces complémentaires et de données.